Perang Iran: risiko rantai pasokan dan prospek industri pertambangan

Perang Iran pada tahun 2026 telah meningkatkan risiko geopolitik di pasar pertambangan dan logam global, sehingga memperluas dampak konflik regional hingga melampaui Timur Tengah. Meskipun konfrontasi militer berpusat di Iran, Israel, dan beberapa negara Teluk, dampaknya terhadap pertambangan ditularkan melalui harga energi yang lebih tinggi, gangguan pengiriman, kenaikan biaya asuransi, dan ketidakpastian yang lebih besar di seluruh rantai pasokan komoditas. Bagi industri pertambangan, kekhawatiran utamanya bukan hanya risiko hilangnya produksi langsung di wilayah tersebut, namun juga dampak yang lebih luas terhadap biaya pemrosesan, aliran bahan mentah, dan jalur perdagangan global.

Saluran transmisi utama adalah Selat Hormuz, salah satu titik persimpangan maritim yang paling strategis dan penting di dunia. Gangguan apa pun terhadap arus melalui Selat ini tidak hanya berdampak pada minyak mentah dan produk minyak bumi, namun juga pergerakan input industri dan logam olahan. Ketika risiko keamanan di koridor meningkat, perusahaan pertambangan menghadapi tagihan bahan bakar yang lebih tinggi, waktu pengiriman yang lebih lama, ketersediaan angkutan yang lebih ketat, dan peningkatan premi asuransi kelautan. Tekanan-tekanan ini berdampak pada biaya operasional di kegiatan penambangan hulu dan hilir, khususnya dalam rantai komoditas yang sangat bergantung pada masukan impor atau logistik melalui laut.

Konflik ini juga memperkuat tantangan struktural yang sudah dihadapi sektor ini, yaitu rantai pasok pertambangan yang masih sangat terekspos pada rute perdagangan dan pasar energi yang terkonsentrasi. Dalam kondisi ini, industri ini kemungkinan akan melihat dorongan strategis yang lebih kuat menuju diversifikasi pasokan, pengolahan lokal, integrasi energi terbarukan, dan penurunan ketergantungan pada bahan bakar diesel. Meskipun respons pasar saat ini terfokus pada ketidakstabilan harga minyak, konsekuensi jangka menengah yang lebih penting bagi sektor pertambangan adalah percepatan investasi dalam ketahanan operasional.

Penambangan, pengolahan dan pemurnian

Sektor pertambangan dan logam Iran menghadapi tekanan yang semakin besar akibat dampak gabungan dari gangguan infrastruktur, kendala listrik, dan hambatan ekspor. Bahkan ketika aset tambang tetap beroperasi, gangguan terhadap pasokan listrik dan sistem pendukung industri dapat mengurangi tingkat pemanfaatan seluruh aktivitas padat energi seperti peleburan tembaga, pembuatan baja, dan produksi aluminium. Pada saat yang sama, memburuknya kondisi pelayaran regional kemungkinan besar akan mempengaruhi arus ekspor dan menunda pergerakan logam olahan ke pasar internasional.

Dampaknya lebih signifikan pada penyulingan dan pengolahan dibandingkan pada produksi tambang saja. Pabrik peleburan dan kilang sangat sensitif terhadap ketersediaan energi, bahan baku impor, dan logistik yang tidak terganggu. Akibatnya, konflik yang berkepanjangan di kawasan ini dapat melemahkan keandalan pasokan logam olahan, meskipun ekstraksi di bagian hulu relatif tidak terlalu terkena dampaknya. Perbedaan ini penting bagi pasar global, karena gangguan pasokan cenderung berdampak lebih cepat pada harga, keputusan pengadaan, dan aktivitas manufaktur hilir.

Bijih besi

Dampak perang terhadap pasar bijih besi kemungkinan besar lebih disebabkan oleh inflasi biaya dibandingkan hilangnya pasokan secara langsung. Iran adalah produsen bijih besi terkemuka, dengan produksi sebesar 61 juta ton (mt) pada tahun 2025 dan pangsa produksi global sebesar 3,8% menurut USGS, namun implikasi pasar yang lebih besar terletak pada dampak konflik terhadap perekonomian bahan bakar dan pengangkutan. Penambangan bijih besi sangat menggunakan bahan bakar diesel, terutama dalam ekstraksi, pengangkutan, dan transportasi, sehingga menjadikan sektor ini rentan terhadap kenaikan harga minyak yang berkelanjutan.

Harga bahan bakar yang lebih tinggi, ditambah dengan penundaan pengiriman dan peningkatan biaya asuransi terkait dengan gangguan yang terkait dengan Hormuz, kemungkinan akan meningkatkan pengeluaran operasional bagi para penambang bijih besi besar. Bagi produsen yang memiliki operasi tambang terbuka berskala besar, hal ini meningkatkan tekanan pada margin dan memperkuat alasan jangka panjang untuk meningkatkan elektrifikasi, integrasi energi terbarukan, dan langkah-langkah mitigasi biaya lainnya. Dalam hal ini, konflik ini dapat memperkuat pergeseran industri yang sudah ada menuju pengurangan paparan terhadap model operasi berbasis diesel.

Latar belakang logistik juga penting. Selat Hormuz menangani rata-rata 20 juta barel per hari minyak mentah dan produk minyak bumi pada tahun 2025, yang mencakup sekitar 25% perdagangan minyak global melalui laut. Gangguan yang berkepanjangan pada koridor ini akan membuat pasar energi tetap ketat dan meningkatkan biaya transportasi di seluruh rantai pasokan komoditas curah. Selain itu, mengubah rute pengiriman ke rute laut yang lebih panjang seperti Tanjung Harapan akan memperpanjang waktu transit dan menunda pengiriman peralatan pertambangan, bahan industri, dan bahan habis pakai.

Aluminium

Aluminium adalah salah satu logam yang paling terkena dampak gangguan energi dan logistik regional. Timur Tengah menyumbang sekitar 9% produksi aluminium global, dengan produsen utama di UEA, Bahrain, Arab Saudi, Qatar, Iran, Oman, dan Mesir. Menurut USGS, UEA dan Bahrain masing-masing memproduksi sekitar 2,7 juta ton dan 1,6 juta ton aluminium primer pada tahun 2025. Hal ini menjadikan kawasan ini sebagai pemasok penting dalam rantai nilai aluminium global, terutama mengingat ketergantungan logam tersebut pada listrik yang tidak terputus dan aliran masuk bahan mentah yang stabil.

Di Iran, produksi aluminium berada di bawah tekanan akibat kekurangan listrik, kendala pasokan gas, dan keterbatasan keuangan. Negara ini memproduksi 552.200 ton aluminium primer selama 11 bulan pertama tahun keuangan Iran 2025, turun 5,2% dari 582.200 ton pada periode yang sama tahun fiskal 2024. Dengan kapasitas produksi terpasang sekitar 650.000 ton per tahun, sektor ini masih terkena dampak buruk jika gangguan akibat perang memperdalam hambatan terhadap pasokan listrik, bahan baku impor, dan kelangsungan industri.

Secara lebih luas, konflik ini meningkatkan risiko bagi pabrik peleburan aluminium di Timur Tengah karena industri ini sangat bergantung pada impor alumina dan bahan baku lainnya yang stabil, serta pasokan energi yang tidak terputus. Gangguan pelayaran di Selat Hormuz dapat menunda arus masuk bahan mentah, meningkatkan biaya pengangkutan dan asuransi, serta menciptakan inefisiensi operasional dalam aktivitas peleburan. Bagi produsen regional, hal ini menunjukkan margin yang lebih ketat dan risiko pembatasan sementara yang lebih tinggi jika rantai pasokan masih terbatas. Misalnya, pabrik peleburan Qatalum di Qatar telah memulai penutupan bertahap pabrik peleburan aluminiumnya pada tanggal 3 Maret 2026, untuk mengatasi risiko keselamatan dan lingkungan, menyusul penghentian pasokan gas alam penting di pabrik tersebut. Setelah itu, pada tanggal 15 Maret 2026, Aluminium Bahrain (Alba) melakukan penutupan jalur reduksi 1, 2, dan 3 secara terkendali dan bertahap untuk mengelola inventaris bahan mentah dan stabilitas operasional di tengah gangguan pelayaran regional. Langkah strategis ini memfokuskan sumber daya pada lini produksi inti untuk memastikan operasi yang aman, efisien, dan potensi dimulainya kembali di masa depan.

Nikel, timbal dan seng

Perang ini juga mempunyai implikasi penting terhadap nikel, timah, dan seng melalui pasar belerang. Belerang merupakan masukan penting untuk produksi asam sulfat, yang pada gilirannya penting untuk pemrosesan dan pemurnian beberapa logam dasar. Karena belerang juga merupakan produk sampingan dari penyulingan minyak dan gas, gangguan di Timur Tengah dapat mempengaruhi ketersediaan produksi dan perdagangan, sehingga menimbulkan guncangan pasokan sekunder untuk pertambangan dan pemrosesan logam.

Untuk seng dan timbal, asam sulfat merupakan reagen pemrosesan utama yang digunakan dalam pemurnian. Keterbatasan pasokan belerang akan meningkatkan biaya penyulingan dan dapat membatasi produksi karena pabrik peleburan sangat bergantung pada bahan baku asam atau belerang impor. Bagi nikel, dampaknya sangat signifikan pada operasi pelindian asam bertekanan tinggi (HPAL), yang memerlukan belerang dalam jumlah besar untuk menghasilkan endapan hidroksida campuran untuk rantai pasokan baterai kendaraan listrik.

Indonesia, produsen nikel terbesar di dunia, sangat terkena dampaknya karena mengimpor sekitar 75% kebutuhan sulfurnya dari Timur Tengah. Hal ini menciptakan saluran transmisi yang jelas dari konflik regional ke pasar logam baterai global. Jika ketersediaan sulfur semakin terbatas, biaya pemrosesan nikel dapat meningkat tajam, sehingga melemahkan keekonomian proyek HPAL dan memperlambat laju pertumbuhan pasokan. Pada gilirannya, hal ini dapat mempengaruhi keterjangkauan dan ketersediaan unit nikel yang dibutuhkan untuk pasar baterai kendaraan listrik.

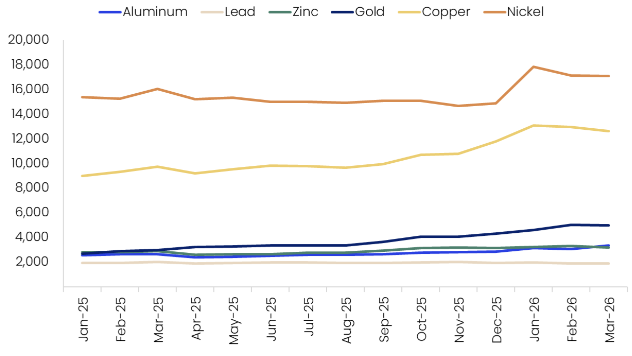

Volatilitas harga komoditas

Konflik ini berkontribusi terhadap ketidakstabilan harga komoditas, namun dampaknya mungkin berbeda-beda antar logam tergantung pada paparannya terhadap energi, bahan baku penyulingan, dan jalur perdagangan. Tembaga dan nikel sangat rentan karena rantai nilainya bergantung pada akses stabil terhadap sulfur dan sistem pengilangan yang boros energi. Aluminium juga terkena dampaknya mengingat peran produksi Timur Tengah dan ketergantungan sektor ini pada pasokan listrik yang tidak terputus dan bahan baku impor.

Selain pergerakan harga dalam jangka pendek, konflik ini juga menyoroti kerentanan strategis rantai pasokan mineral yang saling terhubung secara global. Logam tidak dapat bergantung pada fleksibilitas transportasi yang sama seperti beberapa pasar energi, karena mereka sangat bergantung pada perdagangan berbasis kapal, akses pelabuhan, dan jaringan pemrosesan khusus. Hal ini membuat mereka lebih rentan terhadap hambatan geopolitik dan gangguan pasokan regional. Dampaknya kemungkinan besar adalah harga yang lebih sensitif terhadap risiko, terutama untuk logam yang terkait dengan teknologi transisi energi dan industri manufaktur.

Pada saat yang sama, konflik ini dapat memperdalam kepentingan strategis Tiongkok dalam rantai pasokan mineral global. Ketika negara-negara Barat berupaya mengurangi paparan terhadap risiko minyak dan logistik di Timur Tengah, mereka mungkin akan mempercepat elektrifikasi dan penggunaan energi terbarukan. Namun, transisi tersebut juga dapat meningkatkan ketergantungan pada dominasi Tiongkok di beberapa rantai pemrosesan mineral penting. Hal ini menciptakan tantangan kebijakan dan pengadaan bagi negara-negara konsumen, yang pada saat yang sama mengupayakan keamanan energi dan keamanan mineral.

Dampak kekurangan minyak dan langkah-langkah respons nasional

Gangguan minyak dan gas yang lebih luas akibat konflik juga mempengaruhi strategi industri di Asia. Negara-negara yang menghadapi tekanan pasokan bahan bakar terpaksa menyesuaikan pola konsumsi energi, menjatah penggunaan bahan bakar, dan memprioritaskan sektor-sektor penting. Dalam waktu dekat, beberapa negara mungkin akan kembali menggunakan batu bara dan tenaga nuklir untuk menstabilkan pasokan listrik dan mengimbangi hilangnya impor bahan bakar dari Timur Tengah. Hal ini mempunyai implikasi terhadap pertambangan, karena perubahan dalam bauran pembangkitan secara langsung mempengaruhi produksi komoditas yang boros energi dan biaya pengolahan logam. Di India dan negara-negara Asia lainnya, harga bensin dan solar yang lebih tinggi juga dapat mendorong minat yang lebih besar terhadap mobilitas listrik dan sistem energi alternatif. Namun, di pasar dimana batu bara masih ada

Meskipun mendominasi bauran listrik, transisi ini pada awalnya mungkin akan meningkatkan ketergantungan pada pembangkit listrik berbasis bahan bakar fosil bahkan ketika elektrifikasi kendaraan semakin meluas. Bagi pertambangan, hal ini menggarisbawahi paradoks yang lebih luas: konflik jangka pendek dapat meningkatkan ketergantungan pada bahan bakar konvensional, sekaligus memperkuat argumen jangka panjang mengenai energi terbarukan, elektrifikasi, dan ketahanan energi dalam negeri.