Bisakah Barat melonggarkan cengkeraman China di pasar grafit global?

Grafit adalah elemen penting dalam banyak proses industri, serta menjadi komponen penting dari baterai lithium-ion-dan dengan ekstensi perluasan kendaraan listrik (EV).

Dengan itu terdiri dari anoda baterai, atau terminal negatif, grafit akan terus memainkan peran sentral dalam transisi energi.

Namun, seperti halnya banyak mineral kritis dunia, sebagian besar cadangan grafit duduk di bawah kendali Cina. Penelitian dari Globaldata, Teknologi Pertambangan‘S Perusahaan induk, menunjukkan bahwa Cina memegang 81 juta ton (MT) cadangan grafit alami pada tahun 2025, atau hampir 28% dari total dunia.

Cina juga merupakan produsen grafit terkemuka pada tahun 2024, menyumbang 82% dari total global dengan output 1.270 ribu ton (KT).

Ini mewakili serangkaian tantangan untuk rantai pasokan global, terutama ketika kontrol ekspor, ancaman tarif dan ketegangan geopolitik yang mendidih ikut berperan.

Kekhawatiran telah tumbuh mengenai dominasi China terhadap produksi grafit dan memberi makan rantai pasokan global. Dengan demikian, AS dan Australia (di antara banyak negara) berusaha untuk mengembangkan sumber daya grafit domestik.

Misalnya, Departemen Perdagangan AS baru -baru ini mengubah temuan awal Mei 2025 (penentuan tugas penaluan awal) untuk materi anoda aktif dari Cina, mengutip “kesalahan menteri yang signifikan dalam perhitungan asli”. Putusan ini bertujuan untuk mengurangi ketergantungan AS pada input grafit Cina dan mendukung ketahanan rantai pasokan baterai domestik.

UE mengklasifikasikan grafit sebagai bahan baku kritis, mendorong upaya untuk mengamankan pasokan dan mengembangkan sumber -sumber Eropa, dan kemudian mengarah pada lebih minat pada deposit grafit potensial di Swedia dan Finlandia.

Komisi Eropa telah mengadopsi daftar 60 proyek strategis untuk meningkatkan kapasitas bahan baku domestik di bawah Undang -Undang Bahan Baku Kritis (CRMA). Ini mencakup 15 proyek yang berfokus pada grafit (11 di dalam UE dan 4 internasional).

Ancaman rantai pasokan China

“Monopoli grafit China menimbulkan ancaman terhadap rantai pasokan dan negara -negara global yang bergantung pada impor grafit, karena negara itu mendominasi pengadaan (terutama di Afrika dan Amerika Selatan) dan pemrosesan,” kata Martina Raveni, analis di GlobalData.

“Monopolisasi sumber daya penting semacam itu telah menyebabkan kekhawatiran global karena ketersediaan dan harga pasar bergantung pada kebijakan ekspor Cina,” tambahnya.

Pada bulan Juli 2023, sebagai tanggapan terhadap AS yang membatasi ekspor peralatan semikonduktor utama dan komponen ke Cina, Beijing mulai membutuhkan izin ekspor tambahan untuk beberapa mineral, termasuk grafit.

Kemudian, pada akhir 2024, “negara itu mengumumkan kontrol ekspor lebih lanjut untuk grafit, khususnya ke AS”, tambah Raveni, memprediksi bahwa “Cina kemungkinan akan terus membatasi ekspor grafit, menggunakan posisinya sebagai produsen utama dan kilang”.

China menempati posisi dominan dalam produksi baterai EV global, menyumbang lebih dari 75% dari penjualan, menurut GlobalData, menambahkan bahwa pembuat mobil Cina memiliki keuntungan biaya yang didorong oleh keahlian manufaktur, integrasi rantai pasokan, dan persaingan domestik yang intens.

Pada bulan Desember 2024, Cina memberlakukan pembatasan ekspor (pada dasarnya izin pemerintah) pada bahan anoda utama, sebagian besar mengenai ekspor kemurnian tinggi (sekitar 99%) grafit sintetis dan secara alami terjadi grafit serpihan.

Langkah oleh Beijing – yang masih memiliki posisi dominan (jika melemah) dalam industri grafit global, dan menyumbang lebih dari 60% grafit serpihan dan hampir 80% dari produksi grafit sintetis secara global – kemungkinan merupakan cara untuk melindungi kepentingan domestik.

Belinda Labatte, Ketua Eksekutif Dewan Direksi di Lomiko, seorang pengembang mineral kritis Kanada, mengatakan: “Seperti yang telah dilaporkan secara luas, China telah dengan hati -hati membangun strategi hegemoni ekonomi jadi, ya, memiliki satu negara dengan semua elemen pertahanan dan rantai pasokan teknologi baru adalah masalah.”

Dia mencatat bahwa Cina sekarang meningkatkan pengeluaran tahunannya untuk mineral kritis menjadi $ 13 miliar (93,28 miliar yuan) per tahun, “karena AS dan negara -negara lain dengan tegas melawan dominasi rantai pasokan China dengan peningkatan pengeluaran untuk investasi publik/swasta dalam mineral kritis”.

“Dengan pemimpin pemerintah baru, Kanada telah membuat perbaikan dramatis dan signifikan untuk membangun rencana industri baru untuk Kanada yang akan mendukung dan mempromosikan proyek mineral kritis,” tambah Labatte.

Dia menunjuk ke “Argentina, Brasil dan Meksiko, [which] Bersandar pada dana Cina diatur untuk suatu tujuan. Perang ekonomi melalui dominasi rantai pasokan adalah pertempuran generasi baru tempat kita berada. ”

“Kami tidak perlu peraturan untuk melonggarkan, tetapi kami perlu mengubah cara kami bekerja untuk mengubah diri kami dari pendekatan berbasis pasar modal untuk pendanaan menjadi pendekatan kemitraan publik/swasta,” tambah Labatte.

Corina Hebestreit, Sekretaris Jenderal di Asosiasi Bahan Karbon dan Grafit Lanjutan Eropa, setuju bahwa itu juga bukan “masalah melonggarkan undang -undang, tetapi lebih merupakan masalah implementasi yang cepat dan tidak konfrontatif dari undang -undang yang ada”.

Hebestreit mengatakan bahwa apakah dominasi grafit global China adalah masalah adalah masalah perspektif. “Dari perspektif Cina, tentu saja tidak; dari AS atau Eropa dan perspektif NATO, tentu saja ya. Inilah sebabnya semua entitas ini memutuskan kebijakan untuk meningkat [their] Pasokan sendiri, atau paling tidak diversifikasi sumber. ”

“Sebenarnya, grafit seperti itu bukan sumber yang langka: itu adalah aksesibilitas dan ketersediaan investasi yang membatasi akses ke grafit alami,” tambah Hebestreit.

Sumber daya dan produksi grafit China

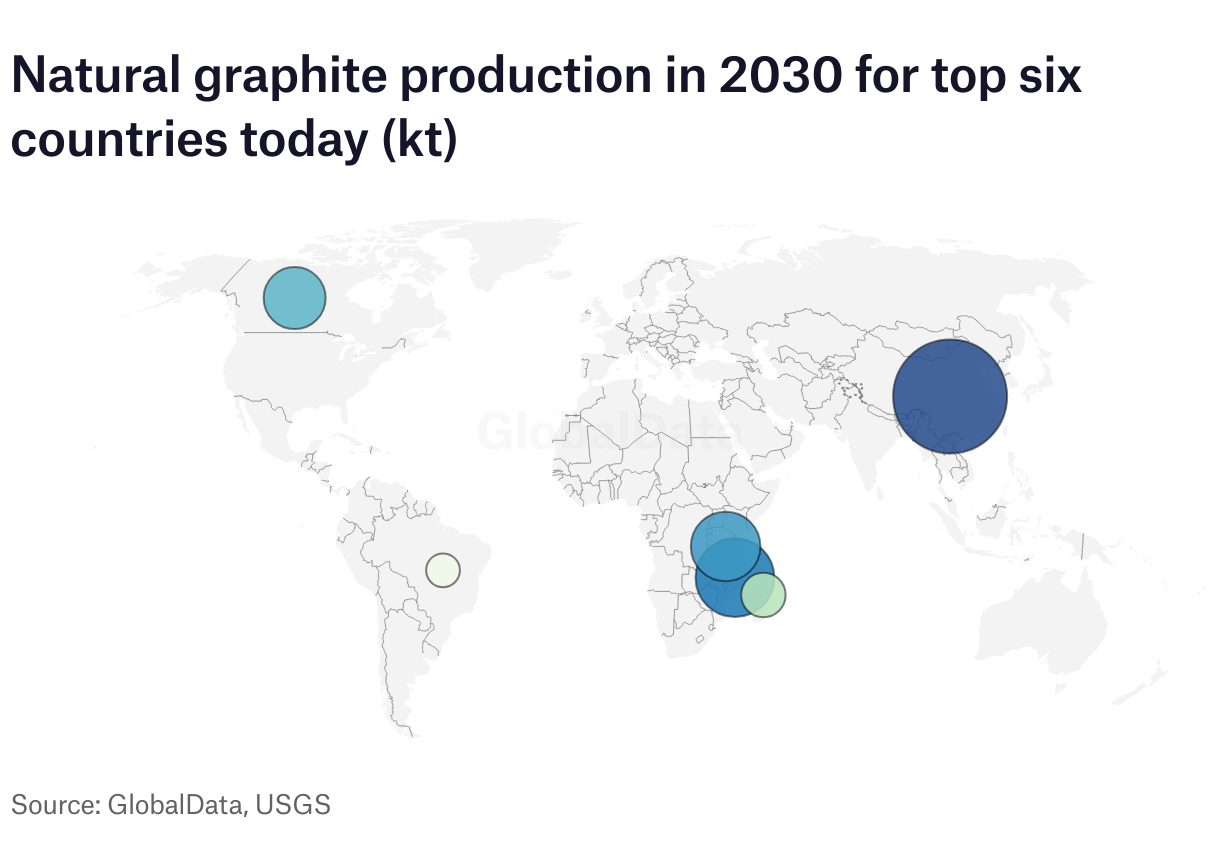

Menurut laporan grafit global GlobalData hingga 2030 (pembaruan 2025), cadangan grafit alam global berdiri di 290mt pada Januari 2025. China menampung 28% cadangan grafit global.

Produksi grafit alam global diperkirakan akan tumbuh pada tingkat pertumbuhan tahunan gabungan 15,6% menjadi lebih dari 3,78 juta pada tahun 2030, terutama karena dimulainya jadwal proyek -proyek baru di Mozambik, Tanzania, Cina, Kanada dan Australia. Setelah perkiraan pertumbuhan 1,3% pada tahun 2024, produksi grafit alami global diperkirakan akan meningkat sebesar 18,1% substansial untuk mencapai 1,83 juta pada tahun 2025, tambah laporan tersebut.

“Sudah ada demonstrasi yang menarik untuk memperluas produksi grafit alam dengan mengembangkan tambang baru dan meningkatkan output yang ada secara internasional,” kata Raveni.

Madagaskar, produsen grafit alami terbesar kedua setelah Cina, kemungkinan akan melihat pertumbuhan produksi grafit, didukung oleh proyek grafit Molo, kata Raveni, ditambah dengan peningkatan proyek Sahamamy dan Vatomina.

Menurut Survei Geologi AS, yang dikutip oleh The GlobalData Report, sekitar 15% dari grafit yang diproduksi di Cina adalah grafit amorf, dengan 85% sisanya adalah grafit serpihan, yang biasa digunakan dalam baterai EV.

Menjadi hijau dengan grafit

“Grafit penting bagi banyak teknologi hijau, termasuk baterai untuk EV dan sel bahan bakar hidrogen,” kata Raveni. “Permintaan untuk itu kemungkinan akan meningkat secara substansial di tahun -tahun mendatang karena tekanan untuk mencapai nol bersih meningkat.”

Faktanya, ia menambahkan bahwa UE sangat ingin memposisikan dirinya sebagai pelopor teknologi hidrogen hijau, dan peningkatan daya hidrogen akan memberi tekanan pada pasokan grafit.

“Grafit sintetis-lebih murni dan lebih cocok untuk aplikasi lama daripada grafit alami-banyak digunakan oleh pembuat baterai EV,” kata Raveni, tetapi “harganya lebih dari dua kali lipat harga grafit alami, dan produksinya sangat padat energi, dengan jejak karbon yang besar. Oleh karena itu, nilai pasar grafit sangat terkait dengan tarif daya dan kerentanan yang dapat dikeluarkan oleh harga.

“Undang -undang yang membatasi emisi karbon di dalam AS dan Eropa membuat pendirian industri grafit sintetis domestik yang kuat menjadi sulit,” tambah Raveni. “Meskipun berkualitas lebih rendah, grafit alami dapat menjadi lebih populer dalam menanggapi dominasi Cina dan inisiatif net-nol.”

Aidan Knight, Associate Analyst, GlobalData Strategic Intelligence, menunjuk ke beberapa cara perusahaan pertambangan dapat mengurangi dampak lingkungan dari industri grafit.

“Mereka dapat menerapkan teknologi penambangan yang lebih bersih seperti pemrosesan kering, sistem penekanan debu (kabut air, meriam kabut, atau penekan kimia), dan memproses tanaman yang tertutup untuk mengurangi debu buron dan penggunaan air,” katanya.

Penggunaan dan manajemen air adalah area lain yang dapat ditingkatkan, tambahnya. Sistem air loop tertutup proses mendaur ulang air dan meminimalkan debit, fasilitas penyimpanan tailing berlapis dapat mencegah kontaminasi air tanah, dan sistem pengolahan air dapat menghilangkan logam berat dan partikulat halus dari air, mengurangi kontaminasi lingkungan.

Prospek untuk pasokan grafit

Terlepas dari dominasi China saat ini dalam pasokan dan produksi grafit, langkah -langkah politik sedang berlangsung untuk mematahkan cengkeraman Beijing dan membangun saluran produksi yang berbeda.

Ada peluang signifikan di sini bagi negara-negara barat untuk memanfaatkan permintaan grafit yang terus bertambah untuk mengembangkan dan menopang rantai pasokan non-Cina.

Apakah hal yang sama dapat dikatakan untuk mineral kritis lainnya yang dimiliki China di bawah kendali masih harus dilihat.