Key Takeaway dari SMM: Bagaimana kebijakan tarif AS akan mempengaruhi pasar tembaga?

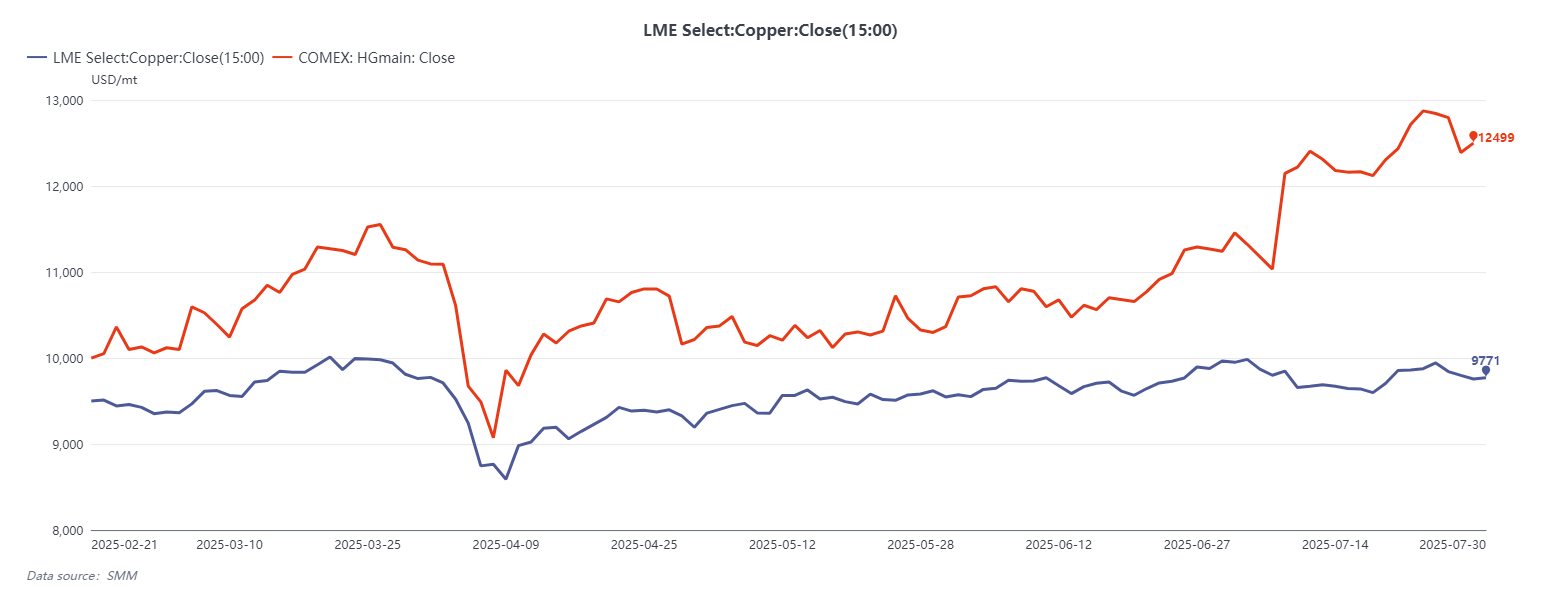

Pada 30 Juli 2025, Presiden AS Donald Trump mengumumkan bahwa efektif 1 Agustus, tarif impor 50% akan dikenakan pada produk tembaga semi-selesai (semifinal), sementara bahan baku hulu-termasuk konsentrat tembaga, tembaga blister, dan katoda tembaga halus-akan dikecualikan. Keputusan ini datang sebagai kejutan bagi pasar, tiba -tiba membongkar logika perdagangan yang dibangun di sekitar ekspektasi tarif selimut. Pada hari yang sama, Copper Futures on Comex mengalami penurunan satu hari terbesar dalam sejarah, terjun lebih dari 18%. Sebelumnya, di bawah asumsi bahwa semua impor tembaga yang disempurnakan akan dikenakan tarif, penyebaran harga antara kontrak bulan depan Comex dan tembaga LME 3M telah melebar menjadi lebih dari 28%, memicu aktivitas arbitrase yang signifikan. Dari Februari hingga Juli 2025, pedagang logam global bergegas untuk mengirimkan katoda tembaga ke AS untuk mengantisipasi jendela tarif. Pembalikan kebijakan ini tidak hanya menyebabkan volatilitas pasar yang parah, tetapi juga menggerakkan reaksi berantai yang dapat membentuk kembali aliran perdagangan tembaga global, spread harga regional, tata letak produksi, dan stabilitas rantai pasokan secara keseluruhan.

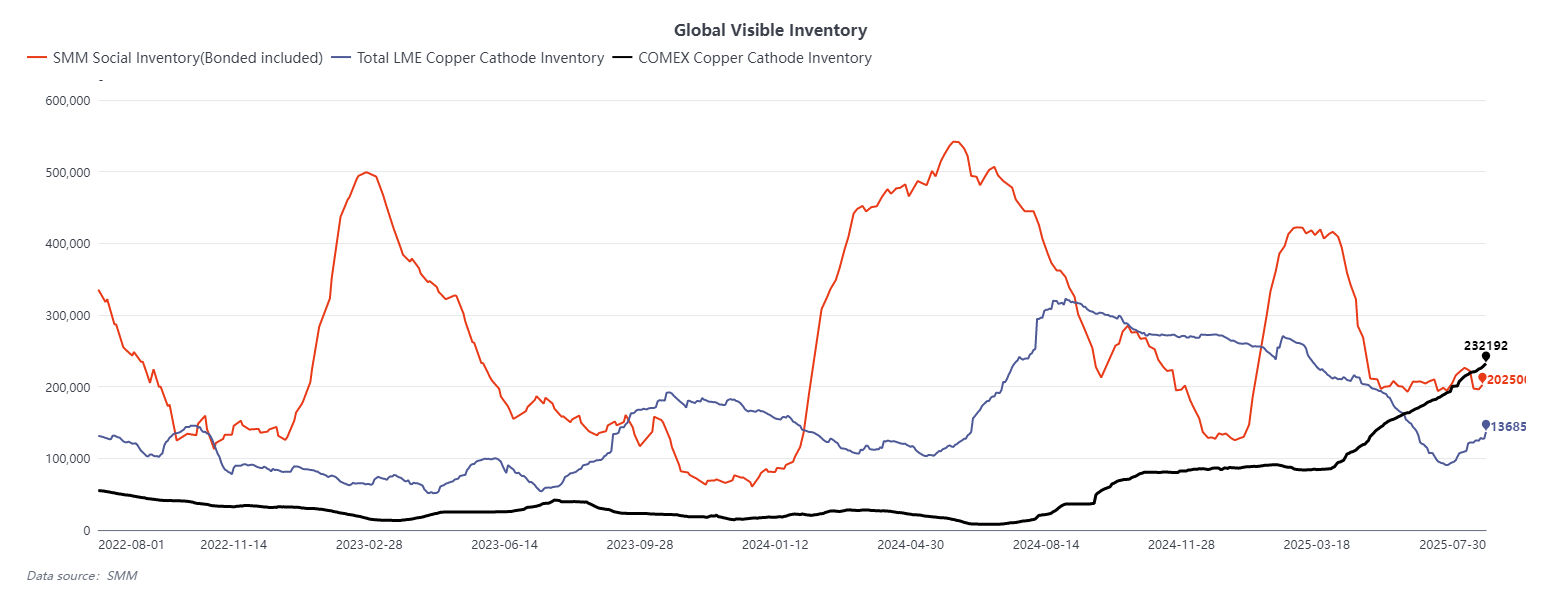

Dalam jangka pendek, kebijakan baru secara langsung memengaruhi penyebaran antara LME dan COMEX Copper. Karena pasar telah banyak mengantisipasi tarif pada semua tembaga halus, harga COMEX telah melonjak. Namun, pengumuman pengecualian runtuh logika arbitrase dan dengan cepat memampatkan penyebaran. Mempertimbangkan inventaris katoda tembaga yang terlihat saat ini di AS diperkirakan 250.000 metrik ton, dan menurut SMM, 350.000 ton lainnya ada dalam inventaris di luar gudang atau di luar pasar, total saham yang dapat diakses kemungkinan melebihi 600.000 ton-cukup untuk memenuhi konsumsi domestik jangka pendek. Meskipun masih ada kemungkinan bahwa penyebaran Comex-LME dapat berubah negatif, apakah pembalikan ini menciptakan peluang arbitrase yang berkelanjutan tetap diragukan, dengan probabilitas terwujud yang rendah.

Dengan akhir arbitrase yang digerakkan oleh tarif, aliran tembaga dari Asia ke AS akan berhenti secara tiba-tiba. Katoda tembaga saat ini dalam perjalanan ke AS, sekarang kehilangan nilai arbitrase mereka, dapat menilai kembali tujuan akhir mereka. Dengan mempertimbangkan biaya-biaya seperti logistik ekspor dan diskon spot, sebagian besar kargo ini masih kemungkinan akan dikirim ke pasar AS-baik untuk comex gudang yang disetujui atau gudang LME yang terletak di AS ini juga menandai akhir dari arus yang diatur oleh arbitrase jangka pendek, ketika aliran tembaga yang dikembalikan ke sinyal yang diatur dengan harga.

Untuk pasar Cina, premi tembaga zona terikat akan menjadi yang pertama mencerminkan pergeseran. Ketika AS kehilangan nafsu makan yang digerakkan arbitrase untuk tembaga Asia, premi di pasar lepas pantai Cina diharapkan untuk menormalkan, menjauh dari tingkat yang sebelumnya meningkat dan menyelaraskan kembali dengan spread LME/SHFE, kondisi arbitrase impor, dan dasar-dasar pasar domestik. Persediaan katoda domestik China tetap rendah, dan kontrak bulan depan SHFE sebelumnya telah bergeser ke struktur terbelakang. Jika LME terus memperdalam contango, jendela arbitrase impor jangka pendek dapat dibuka kembali, mendorong premi zona terikat lebih tinggi. Namun, hasil ini bersyarat pada output smelter domestik. Jika produksi tetap kuat meskipun biaya perawatan rendah (TCS), jendela arbitrage mungkin tetap ditutup.

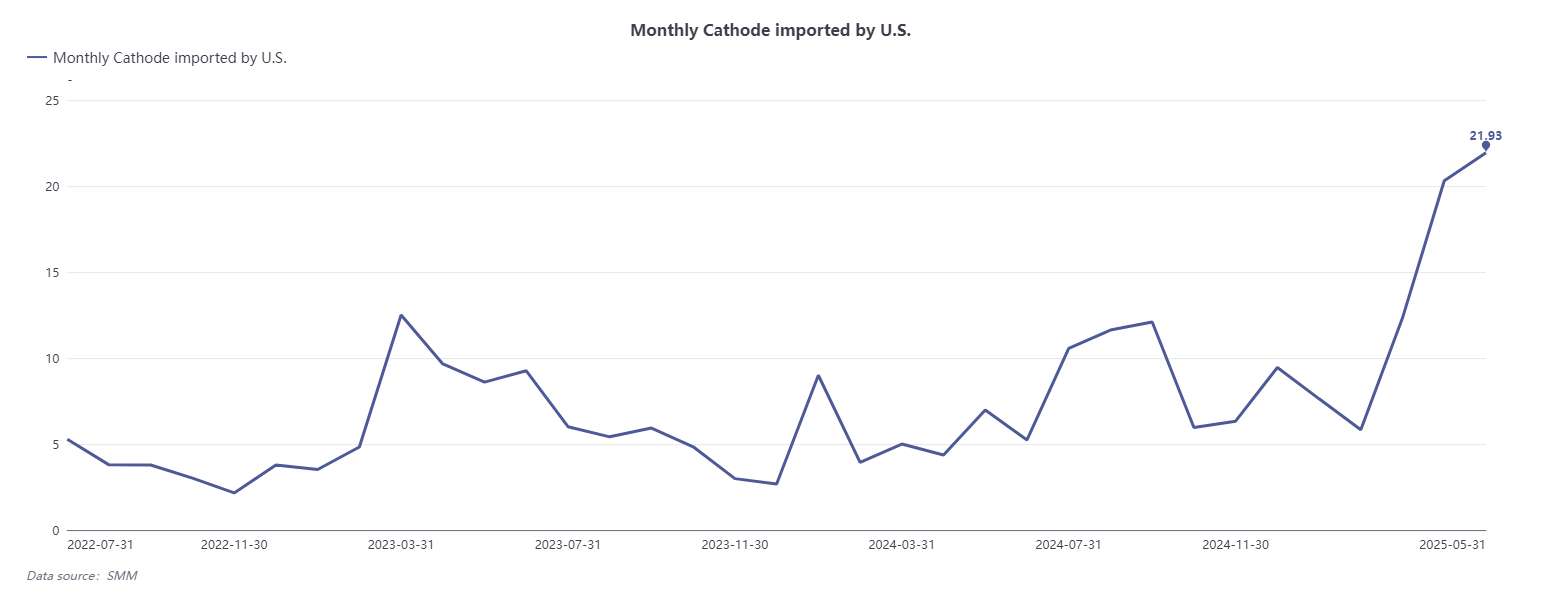

Dari perspektif jangka menengah hingga panjang, keputusan AS untuk mengenakan tarif tinggi pada semifinal tembaga jelas bertujuan untuk mendukung perluasan industri manufaktur domestik dan pemrosesan hilir. Sebagai pemasok utama semifinal tembaga ke AS, Meksiko dan Kanada akan menjadi yang paling terpengaruh, menghadapi margin laba yang terjepit atau bahkan risiko relokasi industri. Sementara itu, untuk mengaktifkan “pembuatan kembali manufaktur,” AS diperkirakan akan mempercepat pengembangan rantai pasokan tembaga domestik lengkap – dari input tembaga olahan hingga aplikasi hilir. Ini secara substansial akan meningkatkan permintaan untuk katoda tembaga impor. Saat ini, konsumsi tahunan tembaga olahan AS adalah sekitar 1,5-1,6 juta ton, dengan sekitar 900.000 ton bersumber dari impor, selain itu ada sekitar 600000-700.000 ton impor semifinal per tahun. Perkiraan pasar menunjukkan bahwa jika ekspansi manufaktur berlanjut, permintaan AS dapat naik menjadi 2,3-2,5 juta ton di tahun -tahun mendatang – peningkatan 600.000 ton.

Untuk menjembatani kesenjangan bahan baku yang tumbuh ini, AS kemungkinan akan memperkuat kerjasamanya dengan daerah yang kaya tembaga seperti Amerika Selatan, Afrika, dan Asia Tenggara. Chili dan Peru, sebagai dua eksportir tembaga olahan terbesar di dunia, diperkirakan akan memperluas pengiriman ke AS, sementara proyek peleburan baru di Indonesia dan negara -negara Afrika tertentu juga dapat berputar ke pasar Amerika. Selama restrukturisasi aliran perdagangan global ini, premi katoda tembaga AS diharapkan naik karena inventaris yang ada ditarik ke bawah. Pada saat yang sama, biaya pemrosesan untuk semifinal cenderung naik, dengan tekanan biaya akhirnya diteruskan ke pengguna akhir. Mengingat AS saat ini sedang menjalani fase kritis transisi energi dan elektrifikasi, transmisi biaya ini dapat meredam beberapa permintaan tembaga dalam waktu dekat. Namun demikian, begitu kapasitas peleburan domestik baru online, struktur penetapan harga dan stres pasokan diharapkan secara bertahap stabil. Ini akan mengarah pada hubungan yang lebih rasional antara premi tembaga, margin fabrikasi, dan harga pasar akhir, membentuk sistem penemuan harga yang baru dan seimbang.

Di bawah permukaan episode tarif ini terletak penataan kembali struktural perdagangan tembaga global yang lebih dalam. “Zona Pasokan Tembaga Pan-Americas yang berpusat di Amerika” dan “Konsumsi Asia-Pasifik yang berpusat di China dan hub ekspor kembali” keduanya cenderung mengeras di tahun-tahun mendatang. Pasar tembaga global secara bertahap dapat bergeser dari sistem perdagangan tunggal yang terintegrasi menuju struktur yang lebih regional dan beredar secara internal. Dalam konteks ini, persaingan atas sumber daya tembaga di Afrika dan Indonesia akan meningkat, menjadi titik fokus baru strategi sumber daya geopolitik. Selain itu, begitu AS menyelesaikan pembangunan produksi katoda domestiknya, kemungkinan memperkenalkan kembali tarif pada tembaga yang halus-saat ini untuk melindungi produsen dalam negeri atau membatasi impor-tidak dapat dikesampingkan, menambahkan ketidakpastian kebijakan yang terus-menerus pada lanskap tembaga global.

Secara keseluruhan, poros kebijakan pada 30 Juli bukanlah peristiwa yang terisolasi, melainkan langkah strategis di bawah payung yang lebih luas dari agenda “manufaktur pembangkang” Administrasi Trump. Volatilitas spread yang dihasilkan, runtuhnya aliran arbitrase, dan rute ulang pengiriman global merupakan koreksi struktural terhadap ekspektasi pasar dan mekanisme alokasi sumber daya. Lebih penting lagi, acara ini meletakkan dasar bagi pergeseran jangka panjang dalam dinamika industri tembaga, persaingan regional, dan risiko kebijakan global.

Pernyataan Sumber Data: Kecuali untuk informasi yang tersedia untuk umum, semua data lain diproses oleh SMM berdasarkan informasi yang tersedia untuk umum, pertukaran pasar, dan mengandalkan model basis data internal SMM, hanya untuk referensi dan tidak merupakan rekomendasi pengambilan keputusan.