Cetak Biru Industri Baterai Di Eropa

Mendaftarlah untuk mendapatkan pembaruan berita harian dari CleanTechnica melalui email. Atau ikuti kami di Google Berita!

Sebuah laporan baru mengeksplorasi bagaimana Eropa berhasil membangun rantai nilai baterai yang berkelanjutan

Ringkasan bisnis plan

Ketika Eropa melakukan dekarbonisasi perekonomiannya, negara ini menghadapi tantangan besar untuk membangun kembali sistem berbasis fosil menjadi sistem bebas karbon. Baterai dan bahan pembuatannya sangat penting dalam upaya kami membersihkan mobil, truk, dan bus serta memperluas jaringan energi terbarukan. Setahun yang lalu, ketika T&E memperkirakan bahwa dua pertiga dari rencana baterai yang diumumkan di Eropa berada dalam risiko, UE mengumumkan serangkaian tindakan sebagai tanggapan terhadap Undang-Undang Pengurangan Inflasi AS. Jadi satu tahun kemudian, seperti apa kemajuan dalam membangun rantai pasokan baterai? Laporan ini menganalisis kemajuan dan tantangan yang terkait dengan penempatan rantai pasokan ini, memberikan jejak industri bagi pemerintah untuk membangun rantai pasokan baterai lokal, tangguh, dan berkelanjutan.

Temuan utama meliputi:

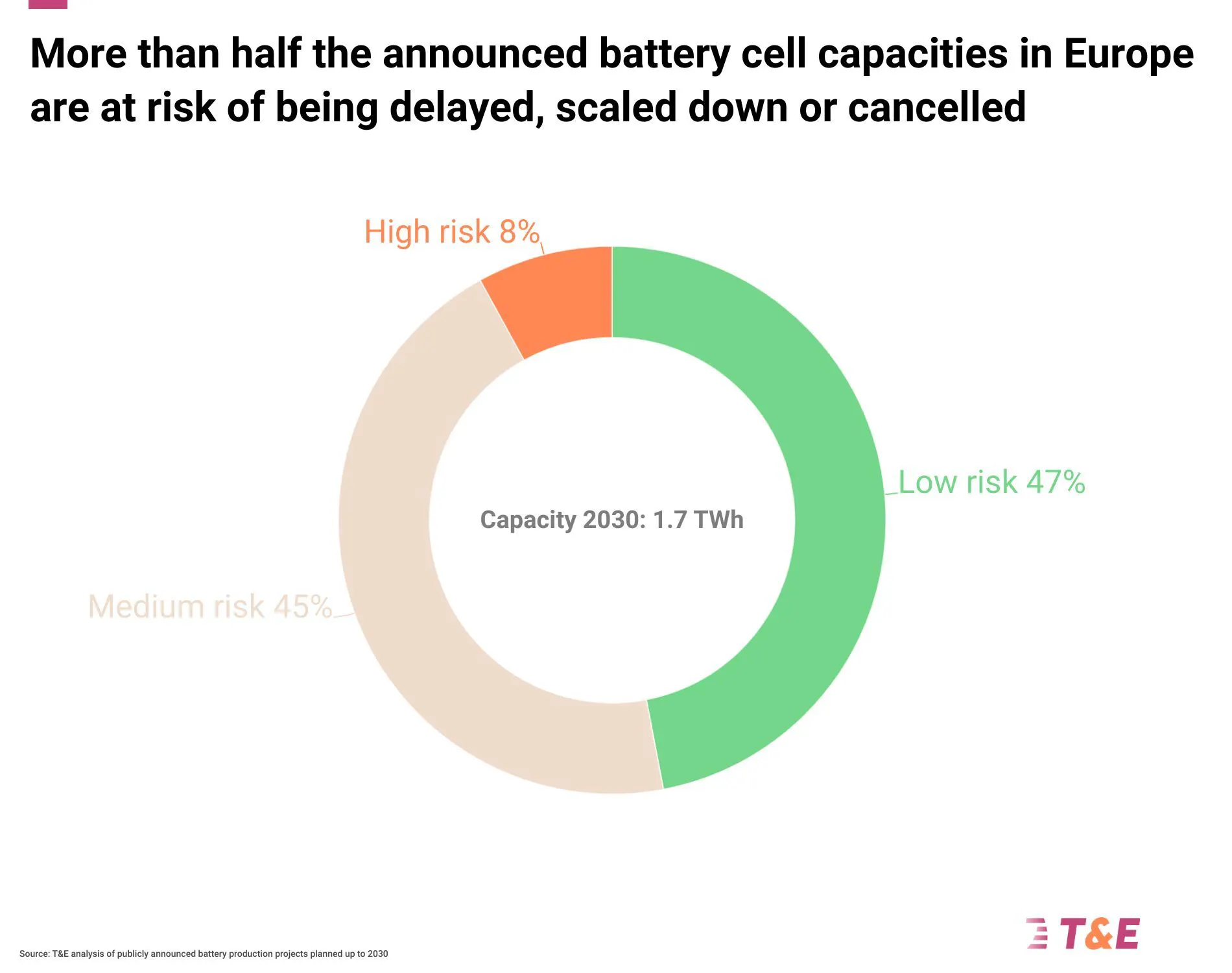

- Eropa dapat mencapai swasembada sel baterai pada tahun 2026, dan memproduksi sebagian besar permintaan komponen utama (katoda) dan material seperti litium pada tahun 2030. Namun lebih dari separuh rencana gigafactory di Eropa masih berisiko tertunda atau dibatalkan. turun dari hampir dua pertiga tahun lalu.

- Menempatkan rantai pasokan baterai di darat menawarkan manfaat iklim yang signifikan: pengurangan emisi karbon sebesar 37% ketika menggunakan jaringan listrik UE, atau 133 Mt CO2 pada tahun 2030 dibandingkan dengan Tiongkok. Ketika mengandalkan sumber energi terbarukan, pengurangannya akan berlipat ganda menjadi 62%.

- Namun, banyak proyek yang diumumkan masih belum pasti dan, mengingat sifat industri ini yang masih baru di Eropa, proyek ini tidak akan terlaksana tanpa tindakan pemerintah yang lebih kuat.

- Cetak biru kebijakan industri harus mencakup menjaga kepastian investasi (melalui sasaran mobil ramah lingkungan pada tahun 2035), memberikan dukungan investasi tingkat UE, dan ketentuan UE yang lebih kuat untuk proyek-proyek terbaik di kelasnya.

Eropa tidak memulai dari awal. Kebijakan ambisius selama bertahun-tahun untuk mengamankan pasar kendaraan listrik lokal, serta upaya Aliansi Baterai Eropa, telah menghasilkan lusinan investasi dan pengumuman baterai di seluruh rantai pasokan.

Bab 1

Terdapat potensi lokal yang signifikan

Eropa tidak memulai dari awal. Kebijakan ambisius selama bertahun-tahun untuk mengamankan pasar kendaraan listrik lokal, serta upaya Aliansi Baterai Eropa, telah menghasilkan lusinan investasi dan pengumuman baterai di seluruh rantai pasokan.

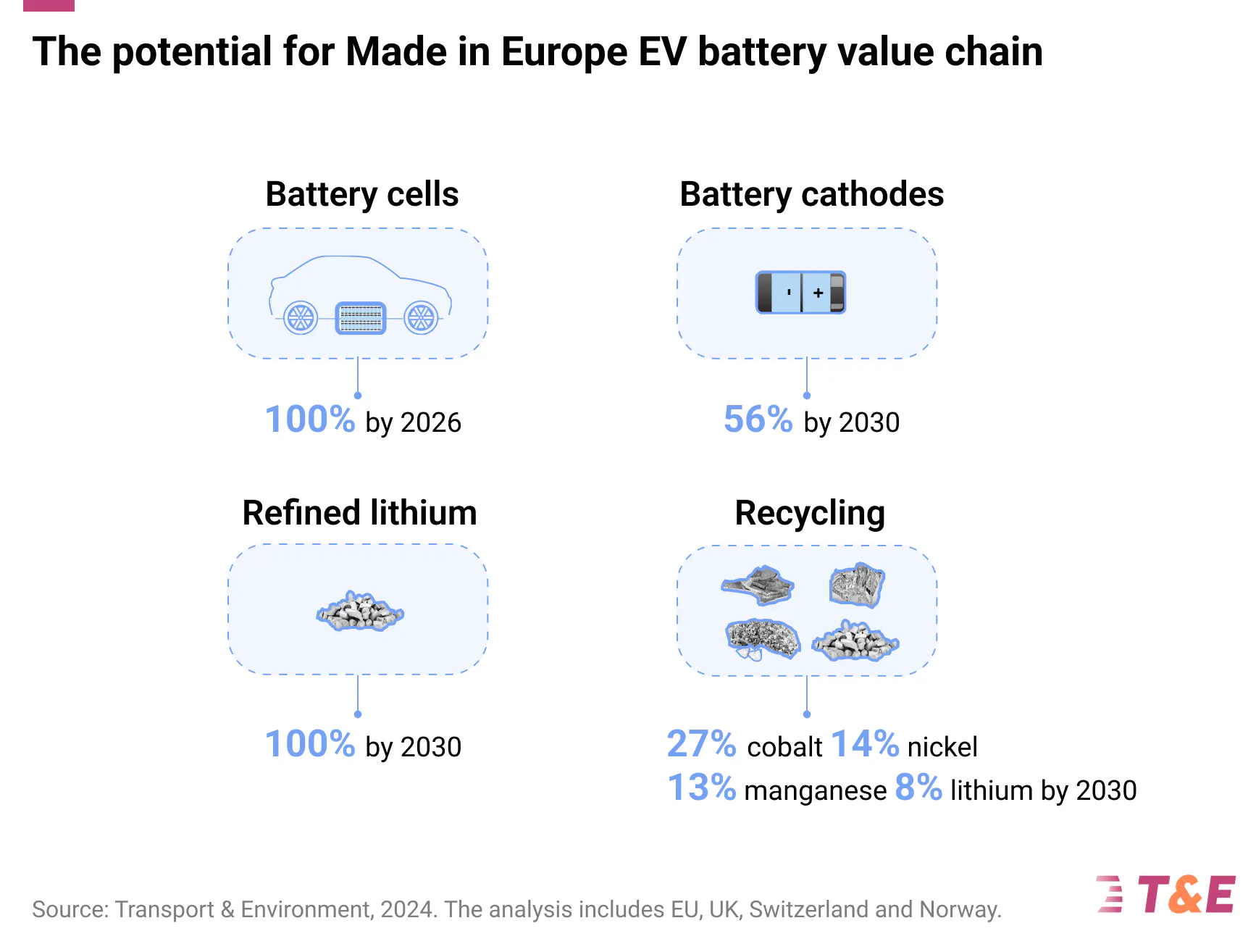

Berdasarkan pengumuman terbaru, Eropa dapat:

- Menjadi mandiri dalam pasokan sel baterai lokal mulai awal tahun 2026

- Memasok lebih dari setengah (56%) komponen baterai yang paling berharga – katoda – pada tahun 2030, dimana mineral penting seperti nikel dan litium diproses

- Memasok seluruh kebutuhan litium olahannya pada tahun 2030, dan

- Mengamankan antara 8% dan 27% pasokan mineral baterai dari sumber daur ulang lokal pada tahun 2030.

Namun semua rencana ini berada pada tahap kematangan yang berbeda-beda dan memerlukan visi politik jangka panjang serta strategi industri yang ditargetkan agar bisa terwujud. Yang terpenting, Eropa tidak beroperasi dalam ruang hampa: “perlombaan senjata baterai” yang sengit sedang terjadi di seluruh dunia, mulai dari kelebihan kapasitas di Tiongkok yang mengakibatkan impor kendaraan listrik dan baterai murah ke Eropa hingga meningkatnya nasionalisme sumber daya di negara-negara Selatan. Risiko terhadap ambisi pengiriman barang ke daratan Eropa berlipat ganda.

Setahun sejak T&E mulai menilai kelayakan rencana baterai, lebih dari separuh rencana gigafactory di Eropa masih berisiko ditunda atau dibatalkan, turun dari hampir dua pertiga tahun lalu. Ini merupakan peningkatan sebesar 15%. ACC di Perancis memulai produksinya pada tahun lalu, sementara gigafactory kedua Northvolt di Jerman terselamatkan berkat subsidi besar dari negara Jerman untuk melawan IRA AS. Berkat paket dukungan serupa di Perancis, Verkor akan memulai produksi komersial di Perancis. Di sisi lain, beberapa perusahaan – terutama Freyr dan VW PowerCo – telah menurunkan rencana mereka. Secara keseluruhan, kapasitas berisiko rendah berjumlah sekitar 815 GWh, cukup untuk menggerakkan 13,6 juta mobil listrik.

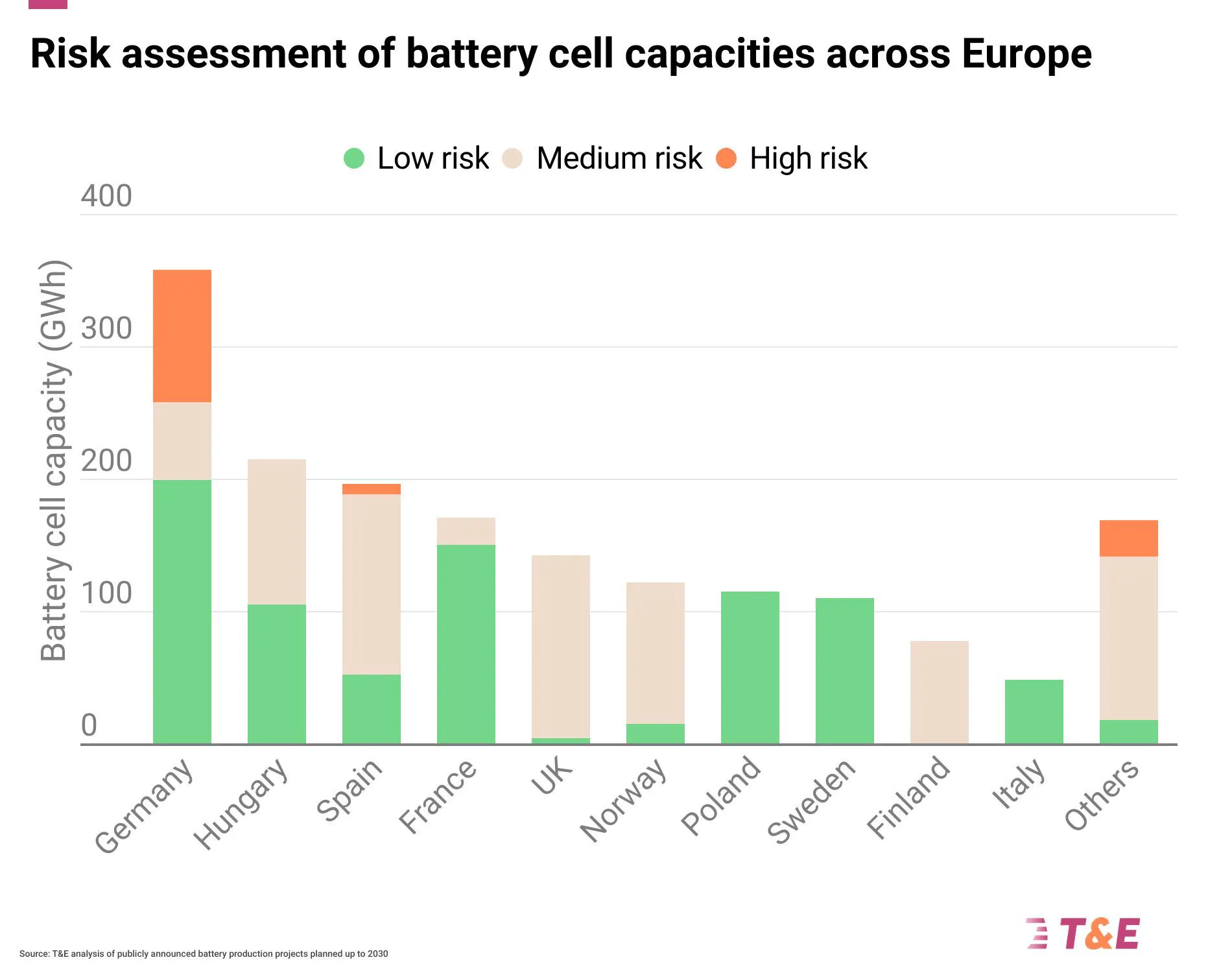

Di seluruh Eropa, Finlandia, Inggris, Norwegia dan Spanyol, dengan proyek-proyek yang dilakukan oleh Finnish Minerals Group, West Midlands Gigafactory, Freyr dan Inobat, memiliki pembagian kapasitas tertinggi dengan risiko tinggi atau menengah. Di sisi lain, Perancis, Jerman dan Hongaria telah mencapai kemajuan terbesar dalam mengamankan kapasitas dibandingkan tahun lalu.

Melangkah lebih jauh ke tengah dan ke atas akan menunjukkan lebih banyak risiko. Meskipun ada rencana untuk membangun fasilitas bahan aktif katoda di seluruh Eropa, pengembangan fasilitas ini kurang berkembang dibandingkan sel, dan kawasan ini menghadapi kesenjangan kritis dalam hal pengembangan proyek. Ini mewakili lebih dari setengah nilai baterai dan produksinya hampir seluruhnya terkonsentrasi di Tiongkok saat ini. Hal ini menyoroti pentingnya membangun kemampuan domestik agar Eropa dapat menangkap keseluruhan rantai nilai. Namun hanya Umicore di Polandia dan BASF di Jerman yang telah memulai operasi komersial sejauh ini, dengan Northvolt yang melakukan uji coba produksi dalam jumlah kecil di Swedia. Namun, dalam 12 bulan terakhir sejumlah perusahaan, terutama Tiongkok, telah mengumumkan rencana untuk mendirikan fasilitas katoda di benua tersebut.

Melihat logam baterai, proyek pemurnian litium mempunyai potensi tinggi untuk swasembada di Eropa. Dari produksi bahan kimia lithium yang sangat terbatas saat ini, kapasitas yang diumumkan dapat memenuhi kebutuhan kawasan pada tahun 2030. Kapasitas terbesar berlokasi di Inggris (misalnya Tees Valley Lithium dan Green Lithium), Jerman (misalnya Vulcan Energy Resources dan Livista Energy) dan Perancis (misalnya Lithium de France dan Imerys). Namun banyak dari proyek ini masih dalam tahap awal pengembangan. Di bidang nikel, rencana nikel sulfat yang ada berpotensi memenuhi seperlima permintaan kendaraan listrik dan baterai penyimpanan energi di masa depan.

Bab 2

Manfaat onshoring sangat signifikan

Menempatkan rantai pasokan baterai di darat menawarkan kontrol lebih besar atas cara kerja baterai. Manufaktur lokal berarti Eropa dapat menetapkan dan menegakkan standar lingkungan dan sosial, serta menetapkan keterlibatan masyarakat lokal yang efektif dan bermakna. Melokalisasi rantai nilai baterai juga dapat memperpendek rantai pasokan dan mengurangi emisi terkait transportasi, selain tingginya pangsa energi terbarukan di Eropa untuk memberikan manfaat bagi proses yang lebih ramah lingkungan.

Dari perspektif iklim murni, pembuatan beberapa komponen yang lebih hemat energi dan berharga di Eropa juga akan mengurangi emisi karbon. Memproduksi sel baterai secara lokal dibandingkan dengan Tiongkok rata-rata menghemat 20-40% emisi karbon, sementara produksi katoda di darat juga akan menghemat hingga seperlimanya. Sumber nikel lokal akan memiliki emisi 85-95% lebih rendah dibandingkan pasokan saat ini dari Indonesia, sementara litium akan menghasilkan peningkatan hingga 50% dibandingkan bijih Australia yang diproses di Tiongkok. Secara keseluruhan, manfaat karbon dari pengiriman ke Eropa berada pada tingkat pengurangan emisi karbon sebesar 37% berdasarkan jaringan listrik UE, dan meningkat menjadi lebih dari 60% ketika sebagian besar sumber energi terbarukan digunakan. Dibandingkan dengan rantai pasokan yang sepenuhnya diimpor, memproduksi sel baterai dan komponen sesuai kebutuhan Eropa secara lokal akan menghemat sekitar 133 Mt CO2 pada tahun 2030, sebanding dengan emisi yang dihasilkan oleh seluruh Chili atau Republik Ceko pada tahun 2022.

bagian 3

Tapi itu tidak akan mudah

Namun meraih manfaat iklim dan industri ini tidaklah mudah. Ada tantangan signifikan dalam meningkatkan skala rantai nilai baterai Eropa. Pertama, mengamankan bahan baku baterai itu sendiri. T&E memperkirakan bahwa pasokan dalam negeri yang tersedia dari sumber pertambangan primer dan sekunder rata-rata dapat memenuhi 35%-70% permintaan baterai penggunaan akhir (atau 45%-100% permintaan pemrosesan katoda) pada tahun 2030, namun banyak proyek pertambangan yang masih belum pasti dan menghadapi tantangan. oposisi lokal. Pada akhirnya, strategi bahan mentah global dan diplomasi yang tajam akan diperlukan untuk mengamankan bahan-bahan bagi ambisi Eropa dengan mempertimbangkan kepentingan Eropa dan tujuan pembangunan lokal.

Salah satu pertanyaan kunci yang diajukan adalah apakah Eropa dapat mengembangkan keahlian dan keterampilan yang diperlukan untuk membangun kapasitas ini. Meskipun beberapa kemajuan telah dicapai dalam pembuatan sel (dengan lebih dari separuh kebutuhan Eropa telah diproduksi secara lokal oleh perusahaan-perusahaan Eropa dan Asia), rantai nilai di tengahnya masih kurang pasti. Namun, analisis T&E menunjukkan bahwa banyak inovasi dan keterampilan tersedia secara lokal. Misalnya, banyak kemajuan yang terjadi di bidang pemrosesan litium, dengan Eropa menjadi salah satu benua terdepan dalam mengembangkan teknologi ekstraksi litium langsung yang bersih (15% dari seluruh proyek litium berencana menggunakan teknologi tersebut), dan benua pertama yang bertujuan untuk mengkomersialkan teknologi tersebut. rute pencucian bioheap yang lebih bersih untuk pemurnian nikel (di Finlandia).

Meskipun Tiongkok tidak diragukan lagi memiliki keunggulan dalam pembuatan katoda, perusahaan-perusahaan Eropa memiliki keahlian yang diperlukan dalam bidang kimia dan hidrometalurgi yang diperlukan untuk meningkatkan skala sektor ini. Upaya yang dilakukan saat ini menargetkan efisiensi dan pengurangan tahapan proses, serta penggunaan proses yang lebih bersih, untuk memperkuat keunggulan Eropa. Dalam hal keterampilan, T&E menemukan bahwa meskipun terdapat kekurangan pekerja langsung di bidang metalurgi, keterampilan yang terkait dengannya dapat diperoleh antara lain dari sektor petrokimia, farmasi, dan ilmu material. Beberapa industri yang berdekatan – terutama minyak dan katalis otomotif – diperkirakan akan mengalami penurunan di tahun-tahun mendatang, sehingga menawarkan peluang yang besar untuk meningkatkan keterampilan.

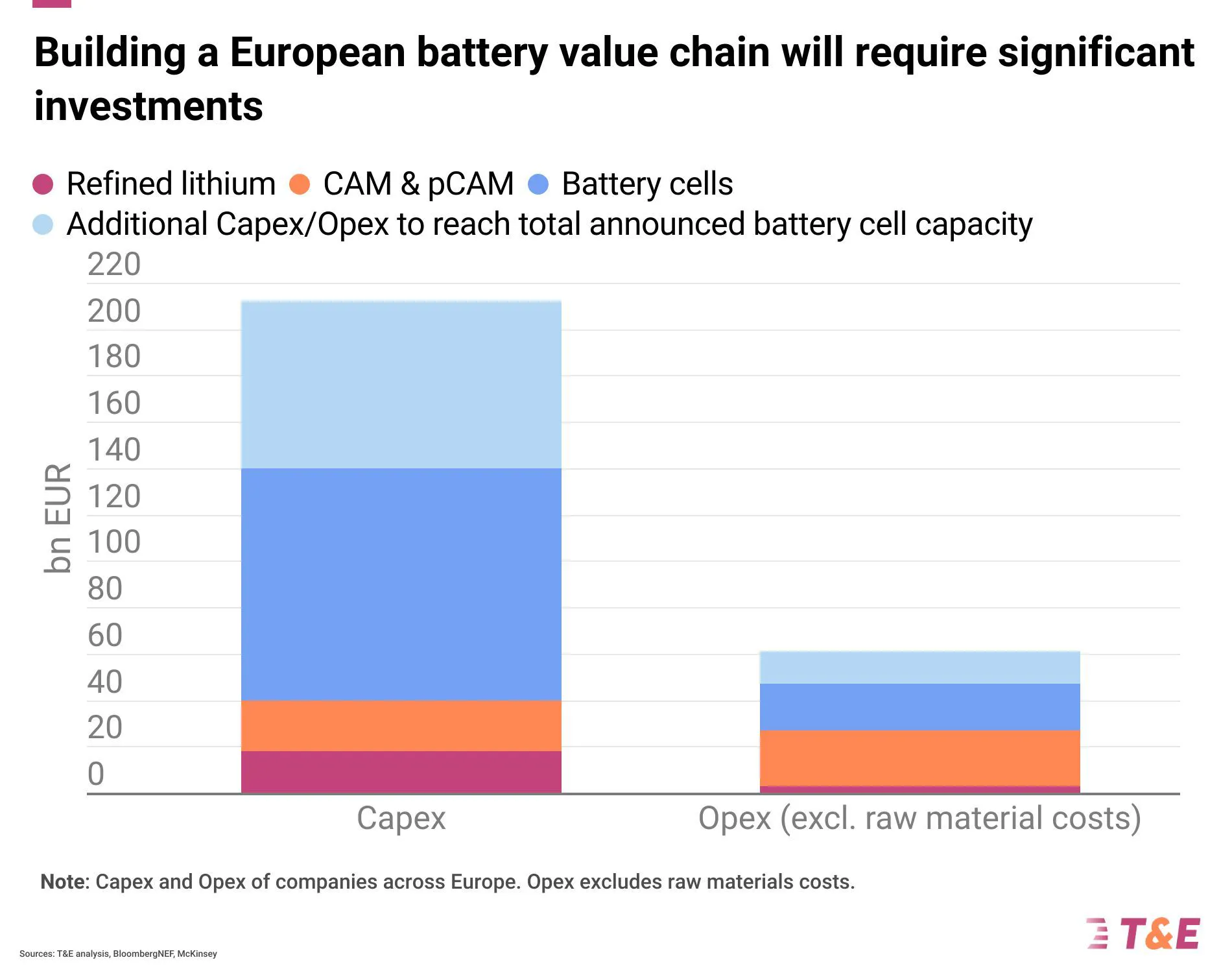

Pada saat yang sama, belanja modal (CAPEX) dan biaya pengoperasian, atau operasional (OPEX), untuk pembangunan dan pengoperasian sel baterai, komponen, dan fasilitas material termasuk yang tertinggi di Eropa. Hal ini disebabkan oleh kurangnya keahlian dalam membangun fasilitas-fasilitas tersebut, serta biaya energi dan tenaga kerja yang lebih tinggi (setidaknya dibandingkan dengan Tiongkok). T&E memperkirakan bahwa pengembangan semua rencana yang diumumkan untuk manufaktur sel baterai, fasilitas katoda dan prekursor serta pemurnian litium di Eropa (termasuk negara-negara non-UE) akan memerlukan CAPEX sebesar EUR 215 miliar dan OPEX tahunan sebesar EUR 61 miliar, yang sebagian besar berasal dari investasi swasta. Jika Eropa ingin, misalnya, untuk mengimbangi dukungan operasional yang diberikan berdasarkan IRA AS, maka Eropa perlu menyediakan sekitar EUR 2,6 miliar dalam bentuk dukungan OPEX setiap tahunnya.

Bab 4

Rekomendasi utama

Singkatnya, meskipun ada potensi besar untuk membangun rantai pasokan baterai lokal dan bersih, risikonya beragam. Tanpa kepemimpinan politik dan kebijakan yang kuat, Eropa akan kesulitan menciptakan bisnis di tengah persaingan global yang ketat.

T&E menyajikan cetak biru industrinya sendiri untuk pemerintah di seluruh Eropa.

s Eropa.

- Kebijakan yang jelas dan visi jangka panjang sangat penting untuk mengamankan investasi pada rantai pasokan baterai. Hal ini termasuk ambisi CO2 mobil pada tahun 2025-2035 yang tidak boleh diubah, serta ambisi tambahan untuk melistriki armada dan menciptakan industri BEV kompak Eropa.

- Kebijakan yang kuat untuk mengamankan manufaktur lokal, jauh dari ketergantungan berlebihan pada impor. Hal ini mencakup persyaratan keberlanjutan yang kuat untuk memberi penghargaan pada manufaktur lokal yang ramah lingkungan (seperti peraturan jejak karbon baterai yang akan datang), implementasi proyek yang lebih cepat di bawah CRMA dan NZIA, serta perubahan kebijakan perdagangan. Yang terpenting adalah dukungan investasi yang komprehensif akan sangat penting untuk membangun rantai pasokan di seluruh Eropa, termasuk instrumen yang lebih baik di bawah Bank Investasi Eropa dan Dana Baterai UE yang dapat dioperasionalkan dengan cepat.

- Semua ini harus dilakukan secara berkelanjutan, dengan mendobrak praktik-praktik yang dilakukan di masa lalu dalam rantai pasok logam di seluruh dunia. Hal ini berarti membangun kemitraan bahan mentah global dengan standar tinggi dan mendukung nilai tambah lokal di negara-negara kaya sumber daya. Eropa juga harus berkomitmen untuk menyelaraskan praktik penambangannya dengan praktik terbaik global, terutama dalam pengelolaan tailing.

Baterai, dan logam yang dimasukkan ke dalamnya, adalah minyak baru. Para pemimpin Eropa memerlukan fokus yang tajam, pemikiran yang kuat dan terpadu, dan yang terpenting, keluar dari zona nyaman untuk meraih kesuksesan. Kerugian akibat kegagalan ini sangat besar dan dapat menyebabkan Eropa kehilangan seluruh sektor industrinya. Beberapa kemajuan telah dicapai pada tahun lalu, namun Komisi dan Parlemen Eropa berikutnya mempunyai tugas besar untuk menyelesaikan pekerjaan tersebut.

Laporan milik Transportasi & Lingkungan

Punya tip untuk CleanTechnica? Ingin beriklan? Ingin menyarankan tamu untuk podcast CleanTech Talk kami? Hubungi kami di sini.

Video CleanTechnica.TV terbaru

CleanTechnica menggunakan tautan afiliasi. Lihat kebijakan kami di sini.